Bonjour à toutes et tous,

Imaginez un instant que demain matin l’Europe se réveille débranchée. Plus de cloud pour nos ministères, plus de satellites pour nos armées, plus de terres rares pour nos éoliennes, ... Ce scénario n’est pas de la science-fiction, c’est notre réalité.

Nous sommes aujourd'hui un colosse aux pieds d’argile, coincé dans une double dépendance. Notre défense et notre « cerveau » numérique sont sous perfusion américaine, tandis que notre transition écologique reste, pour l'instant, « made in China ».

Sommes-nous condamnés à subir ? Non, car la dépendance est réciproque. Washington a un besoin vital de notre industrie et Pékin ne peut se passer de notre marché.

L'enjeu n'est pas l'autarcie mais bien le rapport de force. Nous devons passer d'une dépendance subie à une interdépendance assumée. Comme le résume Mario Draghi, l’heure du choix a sonné. Il faut agir maintenant ou nous devrons bientôt choisir entre notre prospérité et notre liberté.

Bonne lecture.

Stéphane Amarsy

Retrouvez tous nos livres ici ou dans vos librairies préférées.

Et retrouver un interview réalisé par Emmanuel Lechypre dans la Librairie de l'Eco sur BFM Business : https://www.bfmtv.com/economie/replay-emissions/la-librairie-de-l-eco/video-la-librairie-de-l-eco-samedi-10-janvier_VN-202601100432.html

Interdépendances entre Chine, Etats-Unis et Union Européenne

Et si, demain matin, nous nous réveillions débranchés des USA ou de la Chine ? Et si la souveraineté n’était qu’un phantasme ? Et si nous avions tous besoin des uns et des autres ? Voici un point de situation non exhaustif des interdépendances.

Plus de F-35 opérationnels, plus de Starlink pour les secours, plus d’accès à Azure ou AWS pour les ministères, plus de transactions Visa ou Mastercard dans la moitié de la zone euro, plus de GNL américain dans nos terminaux portuaires, plus de terres rares, plus de technologies vertes, plus de produits peu chers, … Ce scénario paraît extrême. Il n’a pourtant plus rien d’un épisode de Black Mirror. C’est aujourd’hui un simple test de réalité.

La dépendance de l’UE aux USA

L’illusion confortable de la dépendance « amicale »

L’Europe a fait un pari implicite depuis plus de trente ans : dans un monde stable, il est rationnel de s’adosser à son grand allié. Mario Draghi l’a formulé avec une clarté brutale dans son rapport sur « L’avenir de la compétitivité européenne ». Tant que le monde restait prévisible, nous n’avions « aucune raison de nous inquiéter » de nos dépendances envers les pays « amis ».

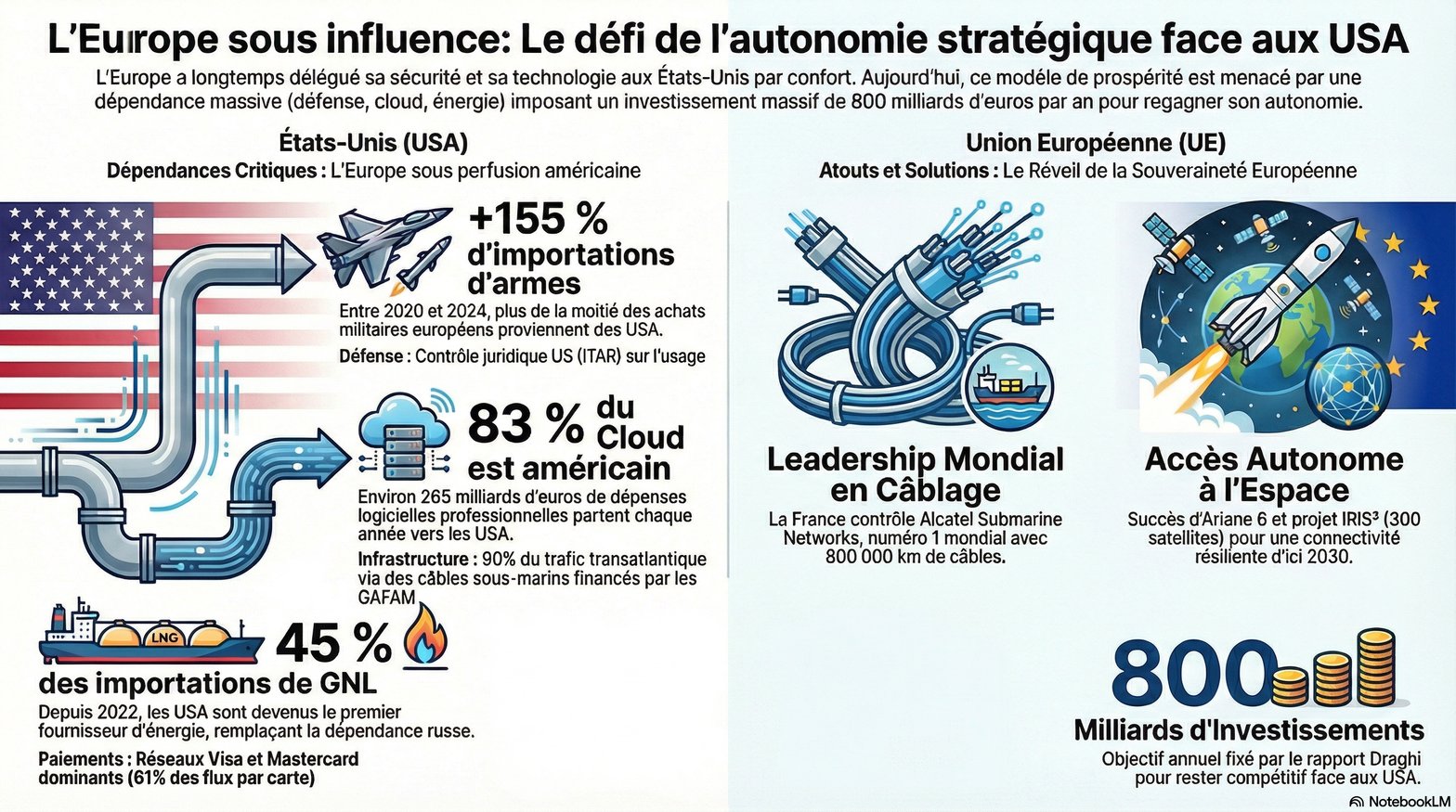

Résultat : en 2026, nous découvrons que notre modèle de prospérité repose sur une série de prises multiples branchées sur Washington, la Silicon Valley, Houston ou Seattle. Défense, spatial, cloud, énergie, paiements, données, IA. Si on suit les câbles, on sort très vite du territoire européen. Cette situation n’est pas un complot américain. Elle est juste le produit de nos propres renoncements, de notre paresse collective à décider, investir, mutualiser et à avancer. Draghi chiffre l’effort manquant entre 750 et 800 milliards d’euros d’investissements supplémentaires par an pour l’Europe pour rester dans la course face aux États-Unis et à la Chine, en combinant dette commune, capital privé et stratégie industrielle assumée. Et pour l’instant, nous bricolons.

Une défense européenne sous perfusion américaine

Prenons la défense, secteur par excellence de la souveraineté. Sur le papier, les chefs d’État répètent qu’il faut « Europe de la défense », « autonomie stratégique » ou encore la « préférence européenne ». Dans les carnets de commandes, l’histoire est toute autre. Entre 2020 et 2024, les importations d’armes en Europe ont bondi de 155 % par rapport aux cinq années précédentes. Plus de la moitié de ces importations provient des États-Unis. Autrement dit, plus la situation internationale se tend, plus nous achetons américain. F-35, systèmes de défense antimissile, hélicoptères, drones, munitions guidées : derrière les drapeaux européens peints sur les fuselages, les chaînes logicielles, les mises à jour, les pièces critiques restent sous contrôle juridique américain.

Cela va plus loin que le simple « made in USA ». Une bonne part de ces systèmes est désormais conçue comme un service : maintenance, mises à jour logicielles, diagnostic, parfois même planification de missions, transitent par des data centers soumis au droit américain. L’ITAR et les régimes d’export control donnent à Washington un droit de veto sur l’usage ou la revente d’un armement européen dès qu’un composant critique est américain. On le voit déjà sur le terrain : Ukraine ultra-dépendante des livraisons US, exportations de Rafale bloquées ou retardées parce que tel missile contient une puce venue d’outre-Atlantique. Dans la pratique, notre « souveraineté » militaire repose sur une clause de confiance tacite : nous supposons que, quel que soit l’occupant du Bureau ovale, ce levier ne sera pas utilisé contre nous.

C’est beaucoup demander à la politique américaine. Trop, même comme nous le voyons aujourd’hui.

Espace et télécoms : voir et parler avec les yeux des autres

La dépendance ne s’arrête pas au sol. Elle flotte aussi en orbite. Après des années de retard, Ariane 6 a enfin décollé en juillet 2024 puis en mars 2025 pour son premier vol commercial, mettant en orbite le satellite militaire français CSO-3 et, en décembre 2025, deux satellites Galileo. L’Europe commence à peine à retrouver un accès autonome à l’espace après une période noire où, pour lancer ses propres satellites, elle a dû se tourner vers… SpaceX. Cette parenthèse est tout sauf anodine. Elle signifie que, pendant plusieurs années, la capacité de l’Europe à observer le monde, à suivre ses troupes, à sécuriser ses communications, dépendait des fusées d’Elon Musk. Et ce n’est pas fini car pour l’instant, seule une poignée de lanceurs européens existent (Ariane 6, Vega-C, quelques microlanceurs en gestation) e cela ne suffit pas à absorber tous les besoins institutionnels.

Sur les télécoms spatiales, l’asymétrie est encore plus marquée. Starlink s’est imposé comme le système de secours par défaut. En Ukraine, depuis 2022, le réseau de SpaceX sert de colonne vertébrale aux communications militaires et civiles selon le bon vouloir d’Elon Musk. En Europe, quand le cyclone Chido a ravagé Mayotte, le gouvernement français a déployé 200 terminaux Starlink pour reconnecter l’archipel. On peut certes saluer la réactivité. On doit aussi voir l’éléphant au milieu du salon. Dans les moments où tout casse, nous faisons appel à un réseau privé, contrôlé par une entreprise américaine, dont le PDG a déjà expliqué en public qu’il pouvait couper un front de guerre d’un tweet agacé et pratique ouvertement du prosélytisme politique anti européen.

L’Union européenne prépare une réponse avec la constellation IRIS² : environ 260 à 300 satellites pour garantir, d’ici 2030, une connectivité résiliente aux États membres, y compris en cas de défaillance des réseaux terrestres. C’est un pas immense. Mais IRIS² n’est pas encore en orbite. En attendant, nous vivons avec une question simple : que se passe-t-il si un jour Starlink ou d’autres acteurs américains deviennent indisponibles pour nous pour raisons techniques, commerciales ou politiques ?

Câbles sous-marins : l’infrastructure invisible, le pouvoir très visible

Sous nos pieds, à des milliers de mètres de profondeur, serpente un autre type de dépendance beaucoup plus discret mais plus stratégique à savoir les câbles sous-marins. Près de 99 % du trafic numérique international passe par ces centaines de cordons de fibre optique posés au fond des océans. Ils sont désormais largement financés et contrôlés par les hyperscalers américains : Google, Meta, Microsoft et Amazon. Une expertise mandatée par l’UE estime que ces acteurs contrôlent déjà environ 90 % de la capacité sur la route transatlantique. Autrement dit, la conversation quotidienne entre l’Europe et le reste du monde (nos mails, nos visios, nos applis, nos IA, …) repose en grande partie sur des infrastructures dimensionnées et pilotées en fonction des besoins de quelques groupes californiens.

La bonne nouvelle, c’est que l’Europe n’est pas totalement désarmée. La France a repris le contrôle d’Alcatel Submarine Networks, numéro un mondial des câbles sous-marins, qui exploite plus de 800 000 km de câbles et une flotte de sept navires câbliers. Orange Marine, de son côté, opère l’une des flottes de maintenance les plus avancées au monde pour réparer ces artères numériques en cas de coupure.

Nous avons donc le savoir-faire. Ce qui manque, c’est une stratégie d’ensemble pour traiter ces câbles comme une infrastructure de souveraineté et pas seulement un sujet pour ingénieurs passionnés de bathymétrie.

Numérique et cloud : le cerveau de l’Europe dans les data centers des autres

C’est probablement le point le plus parlant, parce qu’il touche le quotidien de toutes les organisations. Une étude commandée par le Cigref et réalisée par le cabinet Asterès estime qu’entre 80 % et 83 % des dépenses européennes en logiciels et services cloud à usage professionnel partent vers des entreprises américaines. Cela représente environ 264 à 265 milliards d’euros par an. Cette « facture numérique » pèse autant, voire plus, que certaines lignes budgétaires de la défense ou de l’énergie. Elle finance la R&D, les data centers, les acquisitions des GAFAM et donc renforce encore leur avance. Pendant ce temps, la part de marché des fournisseurs de cloud européens plafonne autour de 15 % sur leur propre continent.

Dans cette configuration, parler de « souveraineté numérique » sans changer nos comportements d’achat revient à débattre du régime alimentaire tout en commandant des burgers tous les soirs. L’enjeu dépasse l’économie pour miner le pouvoir. La chaîne de valeur de l’intelligence artificielle (puces, clouds, modèles, données, …) est aujourd’hui dominée par quelques acteurs américains et dans d’autres segments chinois. Celui qui tient les infrastructures tient les usages. Nous reviendrons plus en détail sur l’enjeu de l’IA plus tard.

Énergie : du gaz russe au gaz américain, le piège de la « fausse diversification »

Sur l’énergie, l’histoire est presque caricaturale. Après 2022, l’Europe a décidé de se libérer du gaz russe. Objectif légitime, mais le chemin choisi a été de remplacer massivement une dépendance par une autre. En 2023, puis en 2024, les États-Unis sont devenus de loin le premier fournisseur de GNL de l’UE, avec près de 45 % des importations de GNL, soit presque la moitié des volumes.

En 2025, un accord énergétique transatlantique a été annoncé : environ 750 milliards de dollars de produits énergétiques américains (GNL, pétrole, combustible nucléaire) achetés par l’UE sur trois ans. Officiellement, il s’agit d’assurer la sécurité d’approvisionnement après la sortie du gaz russe et d’accompagner la transition. Officieusement, l’Europe verrouille sur le long terme une partie de ses importations d’énergie auprès d’un partenaire qui, en parallèle, n’hésite pas à utiliser les tarifs douaniers et les sanctions comme armes. Le problème n’est pas de commercer avec les États-Unis. Le problème est de se mettre dans une configuration où un changement de cap à Washington ou une flambée des prix domestiques américains pourrait conduire à restreindre les exportations et placer l’Europe devant un choix impossible entre ses factures et sa sécurité.

Nous avons évité la dépendance au gazoduc russe pour nous installer sur le tanker américain. C’est mieux en termes de flexibilité mais pas en termes de rapport de force.

Paiements et monnaies : les rails de l’économie sous pavillon étranger

Dernier étage de la fusée : l’infrastructure monétaire. Dans la zone euro, 13 pays sur 20 s’appuient entièrement sur des « systèmes» internationaux pour les paiements par carte. En 2022, ces systèmes (essentiellement Visa et Mastercard) représentaient environ 61 % des paiements par carte, contre 39 % pour les systèmes nationaux. Dans certains États, la dépendance est totale : impossible de payer par carte sans passer par un réseau américain. En ligne, la domination est encore plus nette : Visa, Mastercard, PayPal, les wallets des grandes plateformes captent la majeure partie des flux.

Dans le même temps, la vague des stablecoins est en train de se former et près de 98 % d’entre eux sont aujourd’hui adossés au dollar. Ils renforcent paradoxalement la puissance monétaire américaine, y compris dans des transactions qui n’ont rien à voir avec l’économie réelle des États-Unis. Face à cela, la BCE accélère sur l’euro numérique. L’institution a décidé fin 2025 de passer à la phase suivante du projet, avec l’idée d’un lancement possible autour de 2026, pour préserver la souveraineté monétaire européenne et offrir un moyen de paiement de détail qui ne dépende ni des GAFAM ni des systèmes internationaux.

Là encore, nous avons les briques. Reste à oser les assembler.

Faut-il rompre avec l’Amérique ? Surtout pas. Mais il faut cesser d’être naïfs.

À ce stade, une question revient souvent : « Faut-il vraiment se couper des États-Unis ? » Ma réponse est simple : non. Ni sur la défense, ni sur l’énergie, ni sur le numérique. Le lien transatlantique reste vital. L’Europe ne gagnera rien à devenir une île flottante au milieu d’un monde fracturé.

En revanche, nous avons tout à perdre à continuer de nous comporter comme un locataire qui ne lit jamais les clauses de son bail. La question n’est pas « avec ou sans Washington ». La question consiste à savoir si sommes-nous capables de rester des alliés par choix, et non des dépendants par nature ?

La dépendance européenne à la Chine, ou l’art de verdir l’économie en serrant les dents

La fragilisation des relations entre l’Union européenne et la Chine agit comme un révélateur impitoyable. Derrière les discours policés sur le « partenariat stratégique », une vérité s’impose peu à peu. Le cœur du modèle économique européen bat au rythme des décisions de Pékin. Métaux critiques, panneaux solaires, batteries, médicaments, électronique, aimants permanents, une partie décisive de notre industrie repose sur des chaînes de valeur dont le centre de gravité se trouve en Chine.

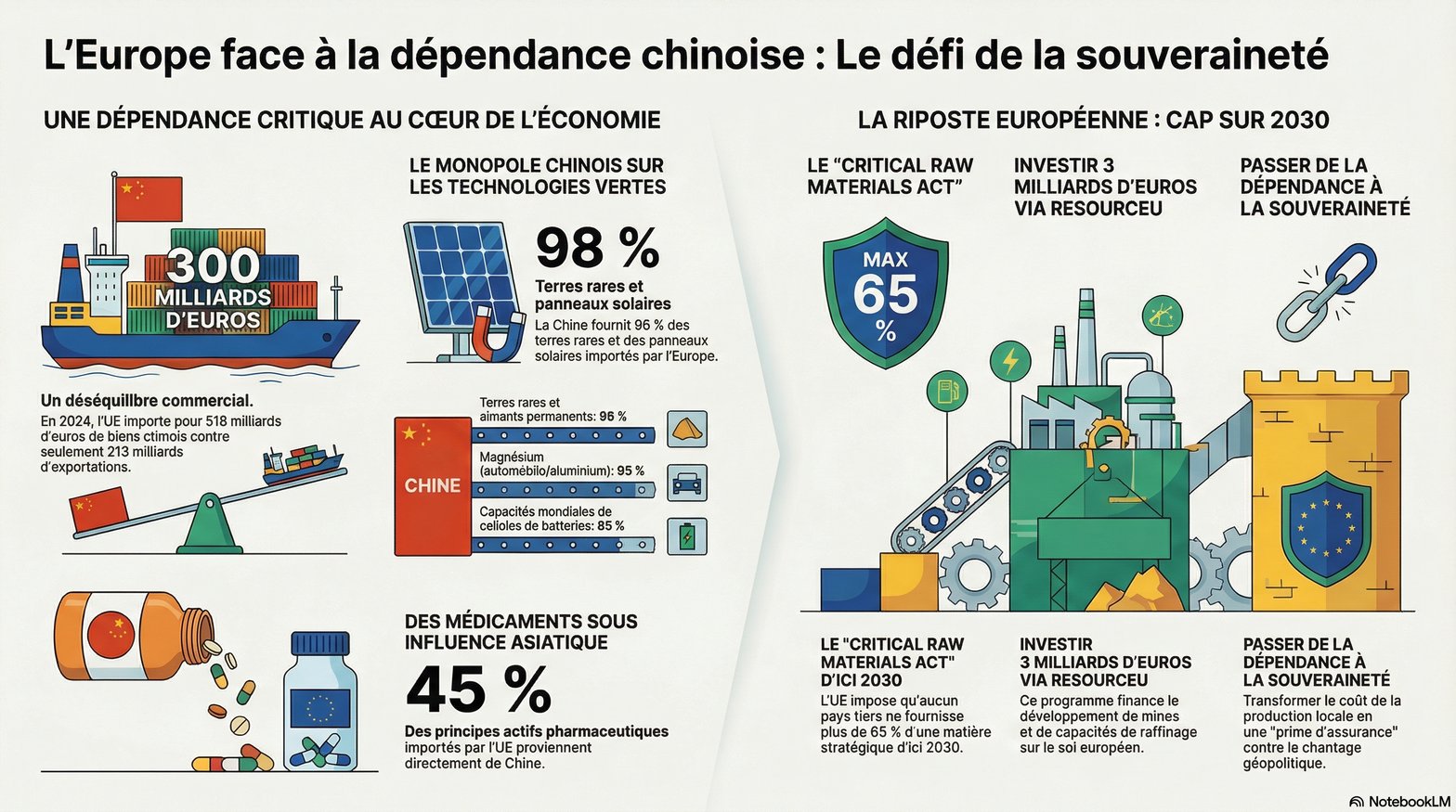

En 2024, la Chine reste le premier fournisseur de biens de l’UE. Les Européens exportent vers Pékin pour un peu plus de 213 milliards d’euros mais importent pour près de 518 milliards, soit un déficit commercial de plus de 300 milliards d’euros. Autrement dit, chaque jour qui passe creuse un peu plus une dépendance que l’on qualifie avec pudeur de « déséquilibre ». Nous sommes en janvier 2026. En quelques mois, une série de secousses (contrôles chinois sur les terres rares, enquête européenne sur les véhicules électriques subventionnés, contre-mesures douanières sur le porc européen, …) a montré ce que « dérisquer » veut vraiment dire à savoir découvrir que nos marges de manœuvre sont beaucoup plus étroites qu’on ne le croyait.

Des atomes chinois dans chaque kilowattheure européen

Commençons par la base matérielle de la transition et des minéraux sans lesquels il n’y a ni éoliennes, ni voitures électriques, ni réseaux électriques « intelligents ». Aujourd’hui, l’Union importe encore environ 98 % de ses terres rares de Chine. Même ordre de grandeur pour les aimants permanents qui font tourner les moteurs d’éoliennes et de véhicules électriques : 98 % de la demande européenne en aimants à terres rares est couverte par des importations chinoises. Le magnésium, métal discret mais indispensable pour l’automobile et l’aluminium, vient lui aussi à 93 % de Chine.

L’automne 2025 a servi d’électrochoc. Quand Pékin a resserré ses contrôles à l’export sur les terres rares et les aimants, plusieurs industriels européens ont vu leurs stocks fondre. Des analystes ont évoqué des ruptures possibles en cinq à quinze jours pour certains secteurs allemands, avec des prix européens jusqu’à six fois supérieurs aux prix pratiqués en Chine. La dépendance s’est matérialisée par des chaînes de production à l’arrêt. Face à cette asymétrie, la réponse européenne s’appelle Critical Raw Materials Act. Le texte fixe un cap. D’ici 2030, pas plus de 65 % des besoins annuels de l’UE pour chaque matière première stratégique ne devraient venir d’un seul pays tiers et au moins 40 % du raffinage devrait se faire sur le sol européen. Beau principe. Mais quand on part de 90 % à 98 % de dépendance à la Chine, chaque point gagné ressemble à une escalade à mains nues.

Au fond, la transition énergétique européenne repose aujourd’hui sur une évidence dérangeante. Le vent et le soleil sont renouvelables mais pas la relation à un fournisseur qui détient plus de 85 % du raffinage mondial des terres rares et plus de 90 % de la production d’aimants.

Panneaux solaires et batteries : la transition verte sous label chinois

Si l’on lève les yeux vers les toits européens, le constat est tout aussi clair. En 2024, 98 % des panneaux solaires importés par l’UE viennent de Chine, pour une valeur de près de 11 milliards d’euros après 19 milliards en 2023. Dans les quatre premiers mois de 2024, l’Europe a absorbé à elle seule environ 33 GW de modules photovoltaïques chinois soit 43 % des exportations mondiales de ces produits par la Chine. Les batteries sont encore plus concentrée. La Chine détient près de 85 % des capacités mondiales de production de cellules de batteries et entre 70 % et 90 % de la production mondiale des principaux matériaux actifs (anodes, cathodes, électrolytes, séparateurs). Pour les métaux de base des batteries, de la mine au composant raffiné, le pays capte plus de la moitié des échanges mondiaux. Vu de Bruxelles, l’affaire se résume ainsi : en 2023, la Chine a exporté vers l’UE 23,3 milliards de dollars de batteries lithium-ion, 19,1 milliards de dollars de panneaux solaires et 14,5 milliards de dollars de véhicules électriques. Ce trio (batteries, solaire, voitures électriques) constitue l’ossature matérielle du Green Deal. Or elle est largement conçue et produite hors d’Europe, dans un pays avec lequel les tensions commerciales et géopolitiques montent.

L’UE a bien lancé en 2023 une enquête anti-subventions sur les véhicules électriques chinois ce qui est un prélude à d’éventuels droits compensateurs. Elle tente ainsi de reprendre la main sur un segment où plus de 60 % des véhicules électriques et 80 % des batteries mondiales sortent déjà d’usines chinoises. Pour autant, taxer aujourd’hui des produits dont on a désespérément besoin pour atteindre les objectifs climatiques revient à jouer aux échecs contre soi-même. On protège l’industrie locale d’un côté, on renchérit la transition énergétique de l’autre.

Médicaments, électronique, objets du quotidien : une toile de dépendances invisibles

La dépendance s’insinue dans les veines du système de santé et dans la moindre prise USB de nos laptops. Sur les médicaments, plusieurs ministres de la santé européens ont tiré la sonnette d’alarme en 2024 : entre 80 % et 90 % des antibiotiques du monde sont produits en Asie, principalement en Chine et 45 % des principes actifs pharmaceutiques importés par l’UE viennent directement de Chine. La pénurie d’un seul site de production peut désormais déstabiliser des hôpitaux à des milliers de kilomètres.

Dans le même temps, la structure des importations européennes depuis la Chine a changé. Les jouets et textiles demeurent, mais les segments qui progressent le plus sont les téléphones, les véhicules et surtout, les machines et équipements électriques qui représentent déjà plus d’un cinquième des importations européennes depuis la Chine. Autrement dit, la dépendance n’est plus seulement « basse technologie », elle s’étend au cœur électronique de l’économie numérique. Cette toile de dépendances est d’autant plus dangereuse qu’elle est silencieuse. Quand les terres rares manquent, une usine s’arrête. Quand les antibiotiques ou les composants électroniques se raréfient, la crise s’infiltre dans le quotidien des citoyens, dans un mélange d’incompréhension et de colère qui nourrit les populismes.

La réaction européenne : de la prise de conscience au début de stratégie

On aurait tort, cependant, de décrire une Europe figée car sous la pression des crises, une architecture de réponse commence à émerger.

Il y a d’abord les textes. Le Critical Raw Materials Act pour encadrer les métaux critiques, le futur Critical Medicines Act pour sécuriser les médicaments essentiels, l’arsenal commercial (anti-coercition, anti-subventions) pour répondre aux pressions ciblées. L’ambition officielle consiste à diversifier les sources, reconstruire une base industrielle minimale et réduire les « dépendances excessives » sans tomber dans une rupture brutale avec la Chine. Surtout, fin 2025, l’UE a présenté ReSourceEU, un programme de 3 milliards d’euros pour financer des projets de mines et de raffinage en Europe et chez des partenaires, assorti d’un message inhabituellement direct aux industriels : si les entreprises ne diversifient pas leurs achats, Bruxelles se réserve le droit de les y obliger. Pour les aimants permanents, l’objectif est explicite à savoir faire passer la part chinoise (aujourd’hui autour de 90 %) nettement en dessous du seuil de 65 % inscrit dans le droit européen.

Soyons lucides. Ces initiatives arrivent tard. Pendant deux décennies, l’Europe a externalisé son risque industriel en Chine, comme elle avait externalisé son risque énergétique en Russie. Elle se réveille au moment où Pékin assume de plus en plus l’usage géopolitique de ses positions dominantes, qu’il s’agisse de terres rares, de panneaux solaires ou d’exportations de véhicules électriques. Mais il serait tout aussi absurde de basculer dans un discours de rupture totale. La réalité est plus inconfortable car l’UE et la Chine sont enchevêtrées. Rompre brutalement ces liens reviendrait à saboter la transition climatique européenne tout en déstabilisant l’économie chinoise donc le système mondial.

Le véritable enjeu consiste à transformer une dépendance subie en interdépendance assumée. C’est un choix de gouvernance et non seulement un réflexe de guerre froide.

De la dépendance à la responsabilité

Que faire, alors ? D’abord, cesser de croire que le marché « corrigera » spontanément ces déséquilibres. La Chine n’a pas construit son hégémonie sur les terres rares, les batteries ou le solaire par hasard, mais par stratégie industrielle, planification et investissements massifs sur plusieurs décennies. Une Europe qui se contenterait d’ajuster quelques subventions resterait durablement en retard.

Ensuite, accepter que la souveraineté a un prix. Un panneau solaire produit en Europe, une batterie assemblée à partir de matériaux non chinois, un antibiotique issu d’une chaîne de production plus proche coûteront probablement plus cher, au moins dans un premier temps. Ce surcoût n’en reste pas moins une prime d’assurance collective contre le chantage et les ruptures de stock.

Enfin et surtout, redéfinir politiquement ce que l’on considère comme « stratégique ». Tant que les terres rares, les batteries ou les antibiotiques resteront traités comme de simples marchandises, nous continuerons à les acheter au plus bas prix donc souvent en Chine. Le jour où ces biens basculeront dans la catégorie des biens communs vitaux, l’UE pourra assumer des choix plus radicaux : préférences européennes, stocks stratégiques, mutualisation des investissements, alliances industrielles avec d’autres régions du monde.

La dépendance à la Chine est un révélateur et non une fatalité. Elle oblige l’Europe à répondre à une question simple : veut-elle rester une puissance normative qui commente les règles du jeu, ou redevenir une puissance productive qui influence la façon dont ces règles s’appliquent dans la matière, l’énergie, le vivant ? Si la réponse est la seconde proposition, il faudra obligatoirement plus d’intégration européenne.

L’autre dépendance : quand Washington et Pékin s’accrochent à l’Europe

On parle sans cesse de la dépendance européenne au gaz russe d’hier, aux métaux chinois d’aujourd’hui, aux puces et clouds américains qui tournent derrière nos écrans. C’est vrai. Mais le récit est bancal si l’on oublie l’autre moitié de l’histoire car les États-Unis et la Chine ont eux aussi besoin de l’Europe par intérêt brut, comptable, industriel et même normatif. Nous sommes en 2026. Les cartes de la puissance économique ressemblent à un Rubik’s Cube qu’un enfant impatient aurait tourné trop vite. Les guerres de tarifs déclenchées par Washington, les enquêtes anti-subventions lancées par Bruxelles contre les voitures électriques chinoises, les contrôles chinois sur les terres rares ont une chose en commun. Derrière chaque coup de menton, il y a la peur de perdre l’accès au marché européen ou aux technologies européennes. L’UE n’est pas un sanctuaire assiégé. Elle est aussi le maillon sans lequel les deux géants de la planète se compliquent sérieusement la vie.

L’Europe, ce client indispensable que personne ne peut bouder longtemps

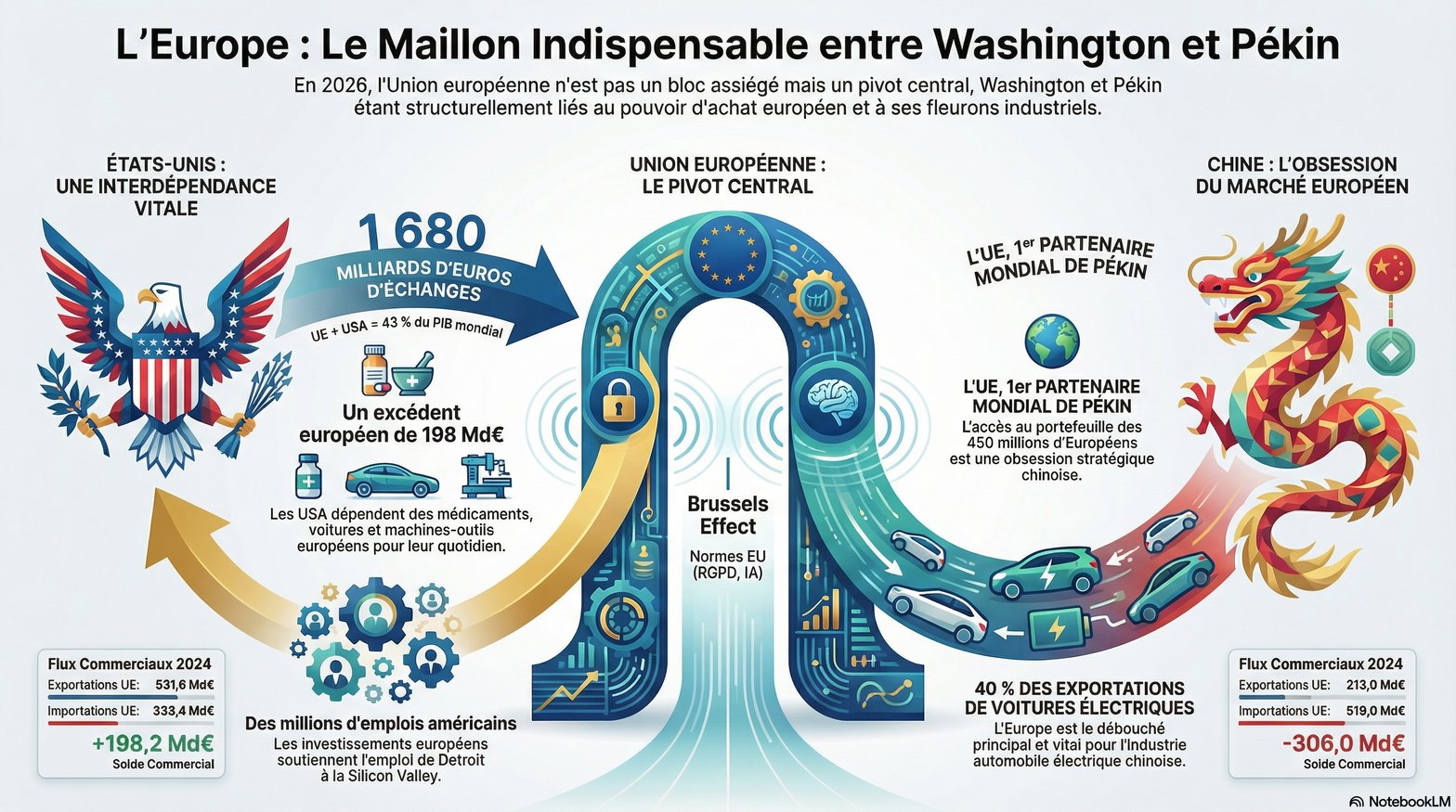

Pour prendre la mesure de cette dépendance, il suffit de regarder les flux les plus basiques à savoir ce qui circule dans les conteneurs et les bilans comptables. Entre l’Union européenne et les États-Unis, le commerce de biens et de services atteint plus de 1 680 milliards d’euros en 2024. Les deux blocs pèsent ensemble près de 30 % du commerce mondial et 43 % du PIB de la planète. Dans ce grand bal transatlantique, l’Europe tient un rôle que Washington ne peut pas traiter comme un figurant. Les chiffres côté marchandises sont encore plus parlants. En 2024, l’UE a exporté vers les États-Unis 531,6 milliards d’euros de biens, pour 333,4 milliards d’importations, soit un excédent européen de plus de 198 milliards. Vu depuis Washington, cela signifie autre chose : une dépendance massive à la machine industrielle européenne pour des voitures, des médicaments, des machines-outils, des produits de luxe, des avions, qui nourrissent le quotidien des classes moyennes américaines autant que les bilans de grandes entreprises. Quand Donald Trump fulmine publiquement contre cet écart, il reconnaît, à sa façon habituelle, à quel point le consommateur américain vit dans un environnement saturé de produits européens.

Côté chinois, la relation est différente, mais tout aussi vitale. En 2024, les échanges de biens et services entre l’UE et la Chine dépassent 845 milliards d’euros. L’Europe est le premier partenaire commercial global de Pékin, quand la Chine n’est « que » le troisième partenaire pour l’UE. Traduction : dans la stratégie chinoise d’exportations tous azimuts, l’accès au portefeuille européen reste une obsession stratégique. En valeur, l’UE exporte vers la Chine un peu plus de 213 milliards d’euros de biens et en importe 519 milliards, soit plus de 300 milliards de déficit pour le Vieux Continent. Cet écart nourrit les tensions à Bruxelles et Paris, mais il dit autre chose vu du Zhongnanhai. Le moteur exportateur chinois a besoin de ce client européen qui absorbe année après année des montagnes de produits manufacturés. Quand le président chinois se retrouve avec un excédent extérieur qui dépasse 1 000 milliards de dollars, une partie non négligeable vient de l’Europe.

Autrement dit, si l’Europe dépend de la production des autres, les deux autres grands blocs dépendent du pouvoir d’achat et de la stabilité réglementaire du marché européen. Sans ce supermarché de 450 millions d’habitants, une bonne part de leurs modèles économiques commencerai à tanguer.

Washington branché sur le respirateur industriel européen

On caricature souvent les exportations européennes vers les États-Unis en les réduisant au champagne et aux sacs de luxe. Les données de l’ONU, reprises par Eurostat, montrent que les trois premiers postes d’exportations de l’UE au niveau mondial en 2024 sont les machines, les produits pharmaceutiques et les véhicules. Pour les États-Unis, cela se traduit par un flux continu de voitures allemandes et italiennes, d’équipements pour l’industrie, de médicaments fabriqués en Europe qui alimentent hôpitaux, assurances santé et chaînes de production. Le détail des importations américaines depuis l’UE en 2024 est éclairant : l’industrie pharmaceutique représente à elle seule près de 127 milliards de dollars, les voitures plus de 45 milliards, suivies par des machines spécialisées, du vin, des parfums. On parle ici de secteurs sensibles pour le quotidien des ménages américains, mais aussi pour leur sécurité sanitaire et technologique.

Ajoutons à cela l’investissement. À la fin de 2022, les États-Unis sont, avec le Royaume-Uni, la première destination des stocks d’investissements directs européens à l’étranger et l’un des premiers investisseurs dans l’UE. Dans les deux sens, cela signifie des millions d’emplois américains qui dépendent d’entreprises européennes, de leurs usines, de leurs centres de recherche, de leurs filiales dans la Rust Belt comme dans la Silicon Valley. Quand la Maison Blanche brandit la menace de tarifs à 25 % sur les voitures, l’acier ou les médicaments européens, les milieux d’affaires américains savent très bien ce que cela implique : une hausse des prix pour leurs propres citoyens et des risques sérieux pour les chaînes de valeur de Detroit à Houston. On peut parler d’interdépendance. Les États-Unis forment un pilier majeur de la sécurité militaire européenne. L’Europe, elle, devient une sorte de colonne vertébrale industrielle et financière pour une partie de l’économie américaine. Sans BMW, Sanofi, LVMH, Siemens, Airbus, SAP et des dizaines d’acteurs moins connus, l’appareil productif américain respirerait nettement plus fort.

Pékin et le client européen, obsession silencieuse de la fabrique chinoise

En 2024, l’Europe est le premier partenaire commercial global de la Chine. Les exportations chinoises vers l’UE progressent encore, alors que les importations depuis l’UE reculent légèrement. Les biens qui partent vers Hambourg, Rotterdam, Marseille ou Anvers ne sont pas que des jouets ou des t-shirts. Les voitures, les équipements électriques et les produits électroniques occupent une place croissante.

Le cas des voitures électriques est emblématique. En 2023, la Chine exporte pour 34,1 milliards de dollars de véhicules 100 % électriques. Près de 40 % de ces volumes prennent la direction de l’Union européenne, qui devient de loin le premier débouché pour ces véhicules. Chaque fois que Bruxelles parle d’augmenter les droits de douane sur ces voitures, c’est une alarme qui retentit dans les usines BYD, SAIC ou Geely. Elle importe aussi ce que l’Europe fait de mieux. En 2024, les exportations européennes vers la Chine se composent d’abord de machines (plus de 50 milliards de dollars), d’équipements électriques (près de 34 milliards), de véhicules (environ 27 milliards) et de produits pharmaceutiques (près de 18 milliards). En clair, le cœur de la modernisation industrielle et médicale chinoise reste branché sur les usines et les laboratoires européens.On peut retourner le prisme de la dépendance énergétique. Oui, l’UE a longtemps consommé le gaz russe comme si de rien n’était. Mais aujourd’hui, la Chine confie une partie de sa montée en gamme industrielle et automobile à des machines et composants européens. Si Berlin, Milan ou Göteborg décidaient soudain de fermer le robinet, l’appareil productif chinois devrait se débrouiller avec des substituts plus chers, moins performants, ou encore inaccessibles.

Ajoutez l’agriculture. Quand Pékin menace le porc européen de droits compensateurs, ce n’est pas par hasard. Les exportations de viande porcine de l’UE vers la Chine ont atteint jusqu’à 7,4 milliards d’euros au pic de 2020, lors de la crise de peste porcine africaine. Même si ces volumes ont baissé, la fenêtre reste stratégique pour la sécurité alimentaire chinoise. Ce qui se joue derrière l’enquête chinoise sur le porc, le cognac ou les produits laitiers européens, c’est un bras de fer entre deux parties qui savent parfaitement qu’elles se tiennent mutuellement par le col.

ASML, Airbus, la chimie fine : ces verrous européens qui inquiètent Washington et Pékin

Il y a ensuite les dépendances qui ne se voient pas sur les rayons des supermarchés. Celles qui se nichent dans des salles blanches aseptisées, des usines de chimie ultra-spécialisée ou encore des ateliers où l’on fabrique les machines qui fabriquent les machines.

Prenons ASML, société néerlandaise relativement inconnue du grand public, mais archi-célèbre dans la Silicon Valley comme à Shanghai. Elle détient un quasi-monopole mondial sur les systèmes de lithographie les plus avancés, indispensables à la fabrication des puces à la base de l’intelligence artificielle, des smartphones et des systèmes d’armes modernes. Les États-Unis comme la Chine dépendent de ces machines. Lorsque Washington pousse La Haye à restreindre les exportations les plus sophistiquées vers la Chine, le gouvernement néerlandais encadre en 2024 l’envoi de certains équipements avancés. Résultat inattendu : la Chine devient malgré tout le premier marché d’ASML. Au troisième trimestre 2025, 42 % des ventes de la société partent vers le continent chinois. Au quatrième trimestre, la Chine reste encore le plus gros client d’ASML, avec 36 % du chiffre d’affaires des systèmes. Cette histoire dit tout. Les usines chinoises de semi-conducteurs sont encore coincées dans un tête-à-tête avec une entreprise européenne que ni Washington ni Pékin ne contrôlent totalement. Les fondeurs américains aussi dépendent de ces machines pour leurs propres lignes de production. Dans l’ombre des débats sur les sanctions, l’Europe garde donc entre les mains un robinet essentiel de l’économie numérique mondiale.

Ce verrou ne se limite pas aux puces. Les champions européens dominent également des segments entiers de la chimie fine, de la pharmacie, de l’aéronautique civile avec Airbus, qui partage le ciel mondial avec Boeing. Quand la Maison Blanche négocie un accord tarifaire avec Bruxelles et prend soin d’exclure explicitement les avions et les équipements pour semi-conducteurs des hausses de droits de douane, cela montre que certains produits européens sont trop stratégiques pour servir de simple monnaie d’échange dans une guerre commerciale.

De l’autre côté, Pékin se heurte à la même réalité. Les plans de substitution technologique se multiplient, la propagande promet une autonomie totale dans les puces, les avions et les médicaments. Pourtant, dès que l’on regarde les bilans des entreprises comme ASML, ou les statistiques d’exportations européennes de machines et de produits pharmaceutiques vers la Chine, on voit une autre vérité. La Chine reste encore solidement accrochée à l’écosystème industriel européen.

Le pouvoir des règles : quand Washington et Pékin copient Bruxelles à contrecœur

Il existe enfin une dépendance plus subtile, mais au fond encore plus politique : celle aux normes européennes. Depuis l’entrée en vigueur du RGPD, les grandes plateformes américaines et les champions numériques chinois qui touchent au marché européen se conforment à un cadre juridique sur les données personnelles qui dépasse largement les frontières de l’UE. Des travaux sur le « Brussels effect » montrent comment cette réglementation européenne devient la référence dans des dizaines de pays, souvent sans obligation juridique directe, simplement parce que les entreprises préfèrent appliquer un seul standard mondial plutôt que jongler avec plusieurs régimes.

Concrètement, cela signifie que des groupes basés en Californie ou à Shenzhen alignent leur collecte et leur traitement de données sur les exigences de Bruxelles pour continuer à accéder au marché européen. Ils adoptent de plus en plus les exigences de la future législation européenne sur les marchés numériques ou sur l’intelligence artificielle pour ne pas se retrouver exclus de ce gigantesque espace de consommation. Les États-Unis et la Chine se retrouvent alors dans une position paradoxale. Officiellement, ils critiquent volontiers la « sur-réglementation » européenne. Officieusement, leurs champions économiques intègrent la norme européenne dans leurs produits, leurs contrats et leurs logiciels. Parce que refuser d’entrer dans le jeu européen reviendrait à renoncer à un morceau trop important de leur chiffre d’affaires.

Ce n’est pas de la souveraineté absolue. C’est un rapport de forces juridique qui s’impose dans le monde réel sur la protection des données, sur la concurrence numérique, sur les exigences environnementales, … L’Europe fixe des lignes rouges auxquelles les autres finissent par se plier.

Un jeu à somme non nulle

À la fin, tout se résume à cette évidence que l’on oublie volontairement dès qu’on sort les drapeaux : la dépendance n’est pas un phénomène unidirectionnel. Oui, l’Europe dépend encore massivement du gaz américain, des terres rares chinoises, des clouds américains, des panneaux solaires chinois. Mais les États-Unis dépendent tout autant de ses usines, de ses médicaments, de ses investissements. La Chine dépend de son marché, de ses machines, de sa chimie et de ses normes.

L’Europe doit prendre en considération ses forces et elle doit être prête à utiliser ses dépendances comme levier au lieu de les subir comme une fatalité. Pour une fois, la solution ne se trouve ni à Washington ni à Pékin. Elle se trouve à Bruxelles, Berlin, Paris, Rome, Varsovie, Madrid, La Haye, dans la capacité collective à faire de cette interdépendance un atout négocié plutôt qu’un tabou dont on parle à demi-mots. Le jour où l’UE assumera pleinement le fait que les États-Unis et la Chine ont autant besoin d’elle qu’elle a besoin d’eux, les conversations sur la souveraineté cesseront de ressembler à un exercice d’auto-flagellation. Elles deviendront ce qu’elles auraient toujours dû être : un débat lucide sur l’usage de notre puissance, économique autant que normative.

Et ça, ni Wall Street ni Zhongnanhai n’ont particulièrement envie de le voir arriver d’où le lobbying forcené pour décrier l’UE alors que c’est tout le contraire qu’il faut à l’UE pour exister demain !

Et pour l’IA ? Une IA européenne branchée sur des prises américaines… et des boîtes noires chinoises

Sur l’intelligence artificielle, l’Europe rejoue le même scénario que pour le gaz russe ou les terres rares. Le discours officiel parle de « souveraineté » et de « troisième voie ». Dans le réel, la plupart des modèles que les Européens utilisent tournent sur des serveurs américains, avec des puces conçues aux États-Unis et fabriquées en Asie, et des briques chinoises qui s’installent dans l’infrastructure des caméras de surveillance aux clouds « low-profile ».

L’immense majorité des applications d’IA en Europe repose sur le cloud. Or ce cloud est massivement extra-européen. Les chiffres ne laissent pas beaucoup de place à l’illusion. Entre 80 % et 83 % des dépenses européennes en logiciels et services cloud professionnels finissent dans les poches de groupes américains, soit environ 264 milliards d’euros par an. Sur le marché du cloud en Europe, Amazon, Microsoft et Google captent à eux trois près de 70 % des parts, quand l’ensemble des acteurs européens se partagent à peine 15 %.

Derrière cette domination commerciale, il y a une emprise technologique beaucoup plus directe sur l’IA. Les centres de calcul spécialisés dans l’IA, capables d’aligner des dizaines de milliers de GPU, se trouvent surtout aux États-Unis. Washington concentre la plus grande part de la puissance des clusters d’IA dans le monde, la Chine occupe la deuxième place et l’Union européenne arrive loin derrière, alors même que ses besoins explosent. Résultat, la plupart des modèles de pointe (pour la recherche, la santé, la finance, les administrations, …) sont entraînés ou peaufinés sur des infrastructures américaines, avec des puces Nvidia ou AMD soumises au droit des États-Unis. Cette dépendance n’est pas théorique. À l’hiver 2025, l’annonce de nouvelles restrictions américaines sur l’exportation de GPU avancés a provoqué un début de panique dans plusieurs capitales européennes. La Commission et la communauté scientifique ont alerté sur un risque de blocage des supercalculateurs européens prévus pour l’IA, puisque ces règles de contrôle visaient aussi une partie des États membres. Quelques mois plus tard, l’administration Trump a annulé une partie de ces restrictions jugées trop contraignantes pour les alliés et les industriels américains. Cet aller-retour bureaucratique a joué le rôle de test grandeur nature : en changeant une ligne dans le Federal Register, Washington peut ralentir net la trajectoire de l’IA européenne. Pendant ce temps, la bataille des modèles se joue ailleurs. Selon le rapport 2025 de l’AI Index de Stanford, les acteurs basés aux États-Unis ont produit 40 modèles d’IA dits « notables » en 2024, la Chine en a produit 15, et l’ensemble de l’Europe seulement 3. Même les modèles européens les plus visibles, de Mistral à d’autres acteurs plus discrets, s’appuient encore largement sur des GPU américains et sur une chaîne de fabrication des semi-conducteurs où l’industrie européenne pèse moins de 10 % de la production mondiale.

En parallèle, la Chine avance de façon plus silencieuse mais très concrète sur d’autres segments de l’IA. Des millions de caméras Hikvision et Dahua ont été installées en Europe centrale et orientale au cours des cinq dernières années, malgré les alertes sur les failles de sécurité et les liens de ces entreprises avec l’appareil d’État chinois. En 2025, un député européen a ainsi interpellé la Commission après la décision du gouvernement espagnol d’équiper de caméras Hikvision des sites sensibles, y compris le complexe de La Moncloa, siège du gouvernement. Plusieurs États commencent à retirer ces équipements dans les bâtiments les plus stratégiques, mais le mal est fait. Des pans entiers de la vidéosurveillance urbaine européenne reposent sur du matériel chinois, souvent associé à des logiciels d’analyse d’images dopés à l’IA.

Et ce n’est pas qu’une histoire de caméras. Huawei Cloud promet de soutenir un millier de start-up européennes avec ses solutions cloud et IA. Alibaba Cloud a installé une base IA à Francfort, avec une plateforme dédiée au développement de modèles pour des clients européens, dans la mode, l’automobile ou la santé. Tencent Cloud suit la même trajectoire en ciblant désormais l’Europe dans sa stratégie d’expansion. Dans plusieurs pays d’Europe centrale, des chercheurs décrivent une « re-sinoïsation » progressive du numérique : réseaux 5G construits par Huawei, clouds régionaux appuyés sur des technologies chinoises, offres de « villes intelligentes » incluant caméras, logiciels d’analyse et centres de données.

Dit autrement, l’IA européenne se retrouve prise dans un étau. Sur la couche haute, celle des modèles, des puces et du cloud, l’écosystème dépend massivement du duo États-Unis. Sur la couche basse, celle des objets connectés, des caméras, des solutions « clé en main » pour la sécurité ou la gestion urbaine, la Chine s’installe, souvent par la porte des marchés publics à bas coût. Bruxelles commence à organiser la riposte. Une nouvelle stratégie, souvent surnommée « Apply AI Strategy », vise explicitement à réduire la dépendance aux écosystèmes américains et chinois, avec une enveloppe d’un milliard d’euros pour soutenir des modèles et usages d’IA conçus en Europe pour la santé, la défense ou les services publics. L’Union a aussi annoncé la construction d’« AI gigafactories », des centres de calcul géants regroupant plus de 100 000 processeurs d’IA chacun, afin de combler l’écart avec les États-Unis et la Chine. Sur le papier, le plan se monte à 20 à 30 milliards d’euros pour créer un réseau capable d’entraîner des modèles de très grande taille, avec un site phare attendu à Munich. Ces annonces impressionnent mais arrivent pourtant alors que la course est déjà lancée depuis des années. L’IA concentre tout ce que l’on a longtemps traité séparément : les semi-conducteurs, le cloud, les données, les usages de sécurité, la capacité de définir les règles. Tant que les modèles les plus puissants seront entraînés ailleurs, sur du matériel conçu ailleurs, avec des chaînes d’approvisionnement contrôlées ailleurs, la fameuse « troisième voie » européenne restera surtout une formule de tribune. L’Europe peut encore choisir de ne pas devenir un simple client dans un monde piloté par les algorithmes américains et les infrastructures chinoises. Mais pour cela, il faudra accepter une réalité rarement dite à haute voix : reconquérir de la souveraineté en IA demandera non seulement de l’unité, de l’argent et du temps, mais aussi le courage de mécontenter quelques partenaires devenus un peu trop indispensables.

Que faire maintenant ? Trois déplacements de regard

Plutôt que d’ajouter une couche de slogans, je vois trois déplacements de regard très concrets.

D’abord, arrêter de traiter la souveraineté comme un supplément d’âme.

La souveraineté n’est pas un luxe réservé aux crises mais une propriété structurelle de nos systèmes. Quand nous choisissons un cloud, un lanceur, une constellation, un système de paiement, nous choisissons une architecture de dépendance. Cela doit se refléter dans les cahiers des charges publics, dans la commande des grands groupes et dans e financement. Le collectif Eurostack propose d’inscrire des objectifs chiffrés de « buy European tech » dans la commande publique. Ce type de mécanisme mérite mieux que quelques communiqués indignés à Washington.

Ensuite, accepter que la souveraineté coûte cher… mais que la dépendance coûte plus cher encore.

Les chiffres le montrent : 264 milliards d’euros par an envoyés vers les clouds américains, des dizaines de milliards pour du GNL importé à prix fort, des budgets de défense qui irriguent massivement les industriels américains. L’addition est colossale. Réorienter une partie de ces flux vers des acteurs européens, mutualiser des programmes à la Draghi (dette commune, grands projets d’infrastructures, industrialisation de l’IA) n’est pas une lubie protectionniste. C’est un investissement d’assurance et surtout une chance pour l’avenir. Transformons le discours politique vers des projets d’avenir, construisons avec désir et non par peur, bref reprenons la main !

Enfin, changer notre logiciel mental face à la technologie.

Tant que nous continuerons de voir l’IA, le cloud ou l’espace comme de simples « services » à acheter au meilleur prix, nous resterons des clients captifs. La technologie est devenue une force structurante, un pouvoir qui redessine nos institutions, nos métiers, notre rapport au vrai et au faux. Refuser de la gouverner, c’est accepter d’être gouvernés par elle.

Mario Draghi le dit avec des mots de banquier central : sans action, l’Europe devra « sacrifier soit son bien-être, soit son environnement, soit sa liberté ». Traduit en langage brut, cela signifie que la procrastination stratégique est un coût colossal. Nous sommes à un moment de métamorphose. L’IA, les conflits de haute intensité, la fragmentation commerciale, la pression sur le vivant forment un mélange instable. Dans ce contexte, continuer à externaliser nos infrastructures critiques revient à déléguer une part de nos décisions à des conseils d’administration lointains et à des électorats qui ne voteront jamais à Strasbourg ou à Berlin. Comprendre cela, c’est déjà agir. Non pas en rêvant d’une autarcie numérique ou énergétique, mais en assumant un principe simple. Un continent de 450 millions d’habitants qui se veut puissance politique doit être capable de lancer ses satellites, d’héberger ses données sensibles, de payer ses transactions essentielles et de chauffer ses foyers sans trembler à chaque tweet ou mémorandum venu de Washington.

Il n’est pas trop tard pour reprendre la main. Mais, comme toujours en Europe, le plus dur ne sera pas de rédiger des rapports. Ce sera de décider.

Veronika et son balais

Veronika est une vache brune d’Autriche de treize ans au un regard placide et un balai coincé entre les dents. Il s’agit d’une Braunvieh qui a été élevée comme animal de compagnie dans un village paumé du Gailtal.

Un jour, ça gratte au milieu du dos, là où même une langue de vache ne va pas. Elle repère un balai oublié dans le pré, l’attrape, l’incline et commence à se gratter avec une précision qui ferait rougir un kiné. Poils de la brosse pour le dos, manche lisse pour le ventre et le pis. Des chercheurs viennent, filment, notent, recompilent les vidéos et comprennent qu’ils ne sont pas face à un simple coup de bol.

Veronika transforme un objet humain en outil personnel. Elle détecte un problème, choisit un moyen adapté et ajuste son geste selon la zone du corps. On appelle ça « usage d’outil » chez les chimpanzés.

Le cas file dans une revue scientifique, avec schémas, analyses et jargon.

Ce qui m’intéresse, ce n’est pas le trophée académique, c’est la claque silencieuse pour notre ego d’Homo sapiens. On a mis des millénaires à domestiquer les bovins et presque zéro temps à les regarder penser. Dans un élevage intensif, pas de balai, pas de branches, pas de temps libre donc pas d’histoire de Veronika. L’« absence d’intelligence » ressemble souvent à une absence d’occasions de montrer ce qu’on sait faire.

Pendant que l’on fantasme sur les IA « conscientes », une vache règle son problème de démangeaison avec plus d’élégance qu’un algorithme. Elle généralise, expérimente, adapte, puis retourne paître, sans communiqué de presse. Veronika agit comme un petit caillou dans la chaussure de notre anthropocentrisme. Elle rappelle que chaque prairie peut devenir un laboratoire à condition d’ouvrir l’œil au lieu de compter seulement les litres de lait.

News du Rallye des Gazelles

J-75. Je suis Marjorie et je me lance dans le Rallye Aïcha des Gazelles du Maroc du 27 mars au 11 avril 2026. J’ai la chance de compter parmi mes premiers sponsors mon ami et client Stéphane Amarsy. À sa demande, je partage chaque mois les coulisses de mon aventure. Le Rallye Aïcha des Gazelles, c’est un défi 4x4 sans GPS au cœur du désert marocain, sans téléphone, où chaque erreur de cap se transforme en kilomètres supplémentaires. C’est une épreuve d’orientation, de confiance et d’humilité, que je vivrai avec ma binôme Yasmina. Ensemble, nous formons l’équipage les Gazelles d’Essaouira.

La préparation continue. En fin d’année, nous avons fédéré autour du projet. Yasmina et moi vivons toutes les deux à Essaouira, notre ville de cœur, qui est aussi la ville d’arrivée du rallye. Fédérer localement était donc une évidence. Nous avons commencé par rassembler les anciennes participantes : les gazelles pour échanger librement sur les enjeux, la préparation et la recherche de fonds.

Nous avons organisé un week-end événements “Les gazelles d’Essaouira” avec un dîner gastronomique, une master class, un marché de noël. En parallèle, nous avons commencé notre coaching. Très vite, nous avons compris que la méthode de notre coach nous fédérait en tant que binôme : synchroniser nos respirations, s’appuyer l’une sur l’autre quand c’est nécessaire et aussi rester statique sur des clous pendant 42 minutes…

Janvier est le mois de l’apprentissage de la boussole et du repérage sur carte pour moi. Yasmina connaît bien la navigation car ce sera son 3ème rallye. Elle se concentre donc sur l’aménagement de sa Jeep pour notre préparation conduite et navigation dans le désert du 7 au 12 février. Pour le rallye, nous louons un véhicule entièrement adapté pour l’occasion.

Nous avons presque bouclé notre budget. Il nous manque le dernier ⅓ pour la location de voiture. Si notre aventure vous parle, soutenez-nous :

https://www.lesgazellesdessaouira.com/

https://www.lesgazellesdessaouira.com/

Bonnes métamorphoses et à la semaine prochaine.

Stéphane Amarsy